みなさまこんにちは!

本日のコラムのテーマは【住宅ローン】です。

住宅ローンといっても、種類や返済方法がさまざまです。メリット・デメリットを知ったうえで適切な選択ができるようにしましょう。

本日のコラムのテーマは【住宅ローン】です。

住宅ローンといっても、種類や返済方法がさまざまです。メリット・デメリットを知ったうえで適切な選択ができるようにしましょう。

住宅ローンとは

住宅ローンとは、戸建てやマンションなど、住宅を購入するために金融機関からお金を借りることです。住宅購入をするほとんどの方はこの住宅ローンを利用し、毎月返済をしていきます。

お金を借りた分だけ返すのではなく、借りた分に利息を付けて返済していく仕組みです。

そのため、返済期間が長い分だけトータルの返済額も増えていきますが、返済期間を短くするとトータルの返済額は少ないものの月々の返済額は増えるため、家計をひっ迫することも。

お子様の学費のことや、ご自身の転職のタイミングなど、人生のライフプランを立てたうえで、自分たちに合った返済方法で無理なく返してくことが重要になっていきます。

お金を借りた分だけ返すのではなく、借りた分に利息を付けて返済していく仕組みです。

そのため、返済期間が長い分だけトータルの返済額も増えていきますが、返済期間を短くするとトータルの返済額は少ないものの月々の返済額は増えるため、家計をひっ迫することも。

お子様の学費のことや、ご自身の転職のタイミングなど、人生のライフプランを立てたうえで、自分たちに合った返済方法で無理なく返してくことが重要になっていきます。

住宅ローン 手続きの流れ

事前審査に申し込む

住宅ローンを利用するための審査として、【事前審査】と【本審査】があり、本審査を行うには事前審査に通過する必要があります。

本審査に申し込む

事前審査に通ったらいよいよ本審査です。事前審査よりも詳細な資料をもとに、このローンを借りても返済していけるのかを判断されます。

金銭消費貸借契約を結ぶ

本審査が承認されると、いよいよ契約に移っていきます。金融機関との間で金銭消費貸借契約を結び、ここで実際の返済計画(借入期間・返済方法など)を決めていきます。

融資実行

そしていよいよ住宅ローンを利用して借りたお金が口座に振り込まれる【融資実行】が行われます。融資が実行されると翌月(または翌々月)から返済が開始されます。

では、実際に住宅ローンにはどんな種類があるのかを見ていきましょう。

では、実際に住宅ローンにはどんな種類があるのかを見ていきましょう。

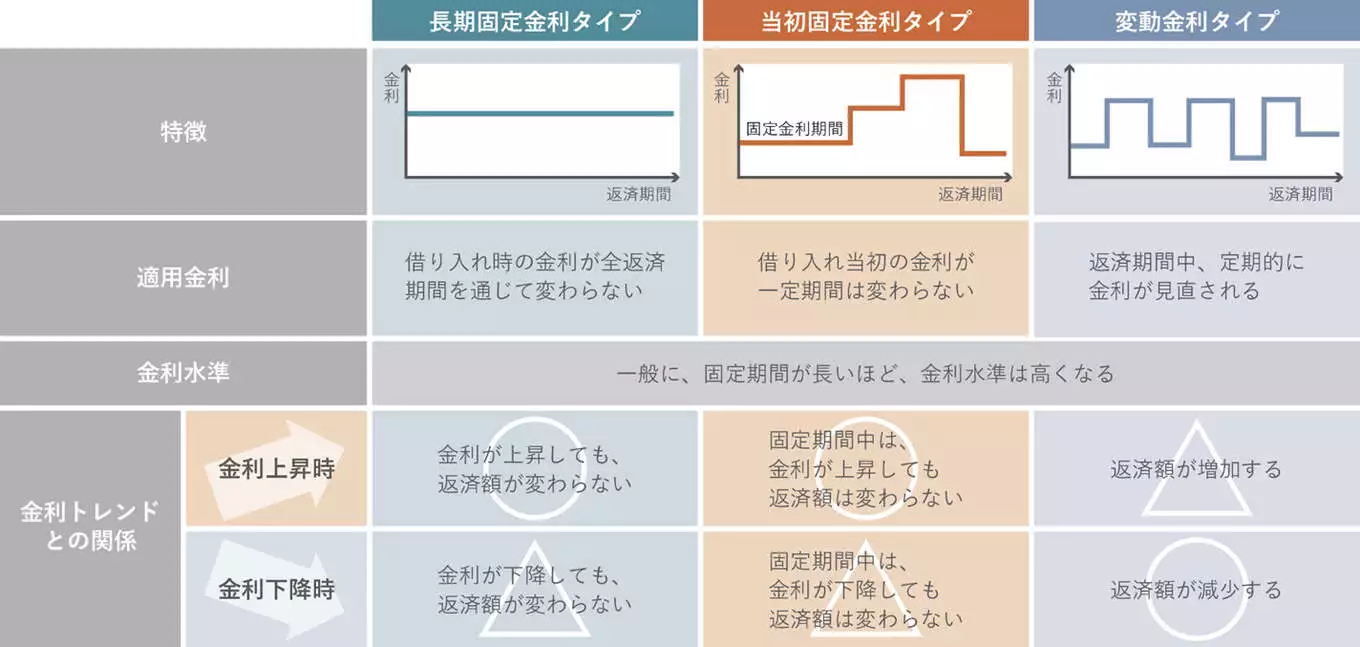

住宅ローンの種類 - 金利

住宅ローンには大きく分けて3種類の金利タイプが存在しています。

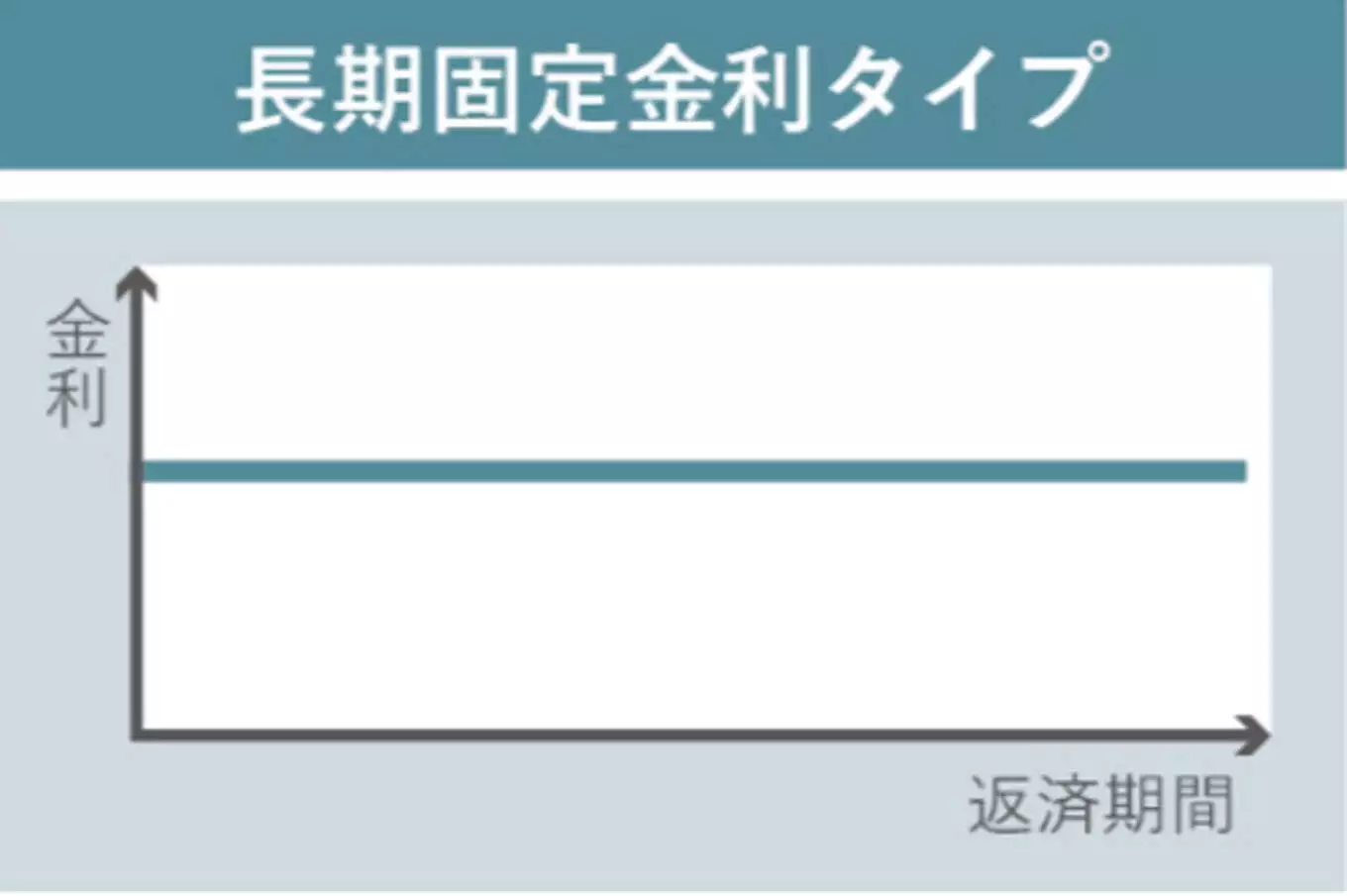

長期固定金利タイプ(全期間固定金利型)

借入時の金利を完済時まで適用するタイプです。

返済額が一定のため将来の見通しがつきやすく、返済計画が立てやすいことが大きなメリットです。今後高金利の動きが見られても金利は一定のままであるため、金利上昇に突入した時にお得感と金利が変わらないことへの安心感が出ます。

ただ3つの金利タイプの中では最も金利が高く、世の中が低金利の流れになったとしても金利に変動が起きないということがデメリットとして挙げられます。

全期間固定金利型の代表的なものが『フラット35』です。

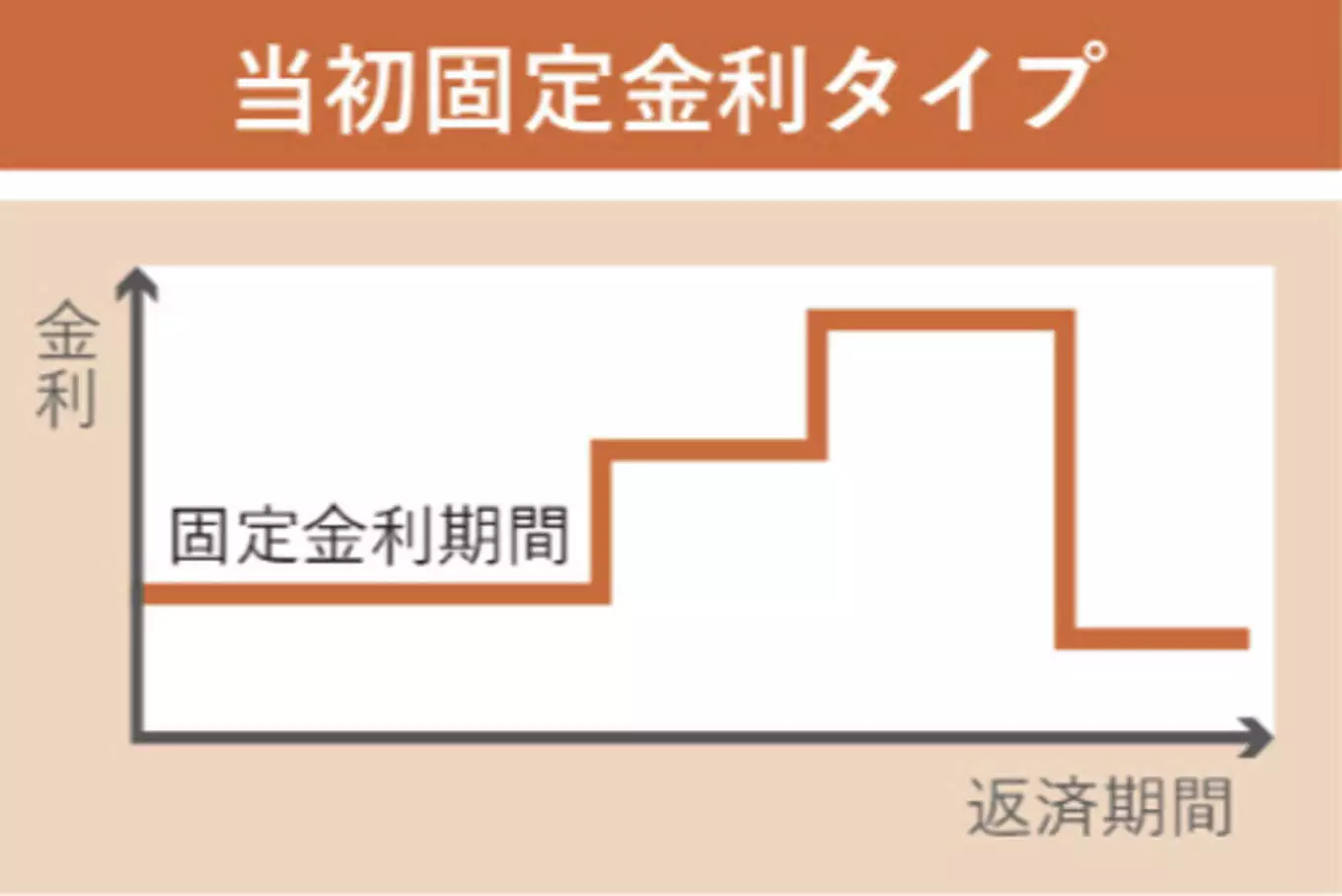

当初固定金利タイプ(固定期間選択型)

これは最初に2年・3年・5年・10年などと固定金利の期間を決め、その期間の後は変動金利に代わるものです。例えばお子様の教育費がかかる期間は、見通しをたてるために固定金利にし、その後は変動金利にするということもできます。

ただし、変動金利タイプの説明にも出てくる『5年ルール』『125%ルール』は適用されないため、固定金利が終了した時点での金利が非常に上がっていたとしても、その金利が適用されます。場合によってはこれまでの返済額の125%以上の返済額になることもあるため、注意が必要です。

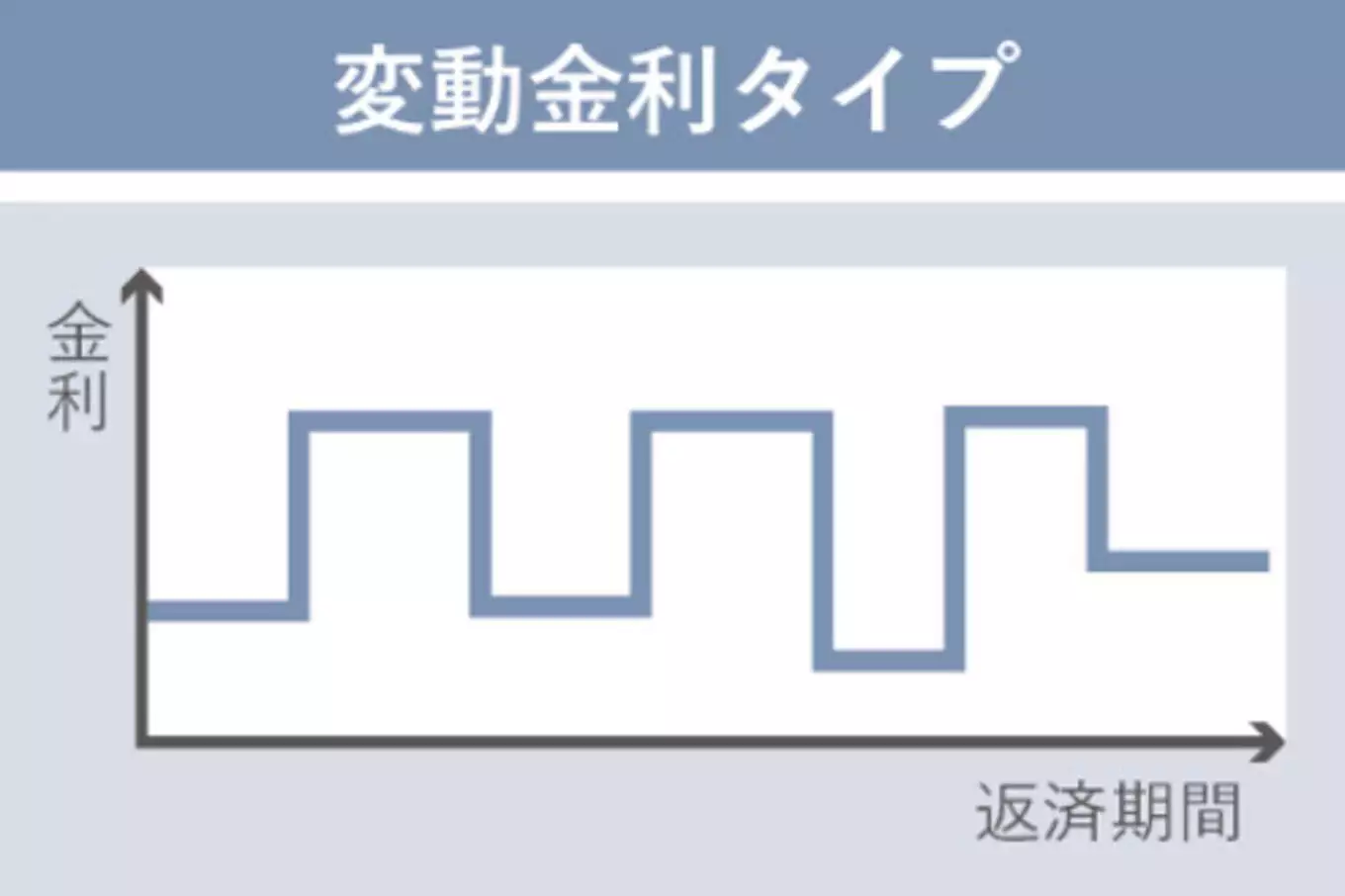

変動金利タイプ

変動金利は、住宅ローンを借りた人の約7割が選択する、人気の金利タイプです。現在は低金利が続いているため、固定金利に比べ総返済額が少なく済むことが多く、お得に家づくりをしたい方にはおすすめの金利タイプです。

名前の通り、金利が定期的に見直され変動していく金利で、多くの金融機関では半年に一回適用金利の見直しがあります。ただ、半年ごとに実際の返済額が変わっていくかというと、そうではありません。

5年ルール

半年ごとに適用金利の見直しはありますが、金利が変わっても毎月の返済額というのは5年間変わりません。これを『5年ルール』と呼びます。

そのため、実際に毎月の返済額が変わるのは5年に一回です。

そのため、実際に毎月の返済額が変わるのは5年に一回です。

125%ルール

もう一つ『125%ルール』というものが存在します。これは5年ルールに基づき、5年後に毎月返済額が見直される時に、それまでの毎月返済額の125%の金額を上限とするルールが適用されます。つまり、これまで毎月10万円の返済額だとした時、5年後に金利が急上昇したとしても125%までの増額になるため、最高でも毎月12万5千円の返済となります。

ただし、金融機関によってはこの2つのルールが元々ないところもあるため、変動金利を選ぶ際は慎重に判断することが大切になります。

ただし、金融機関によってはこの2つのルールが元々ないところもあるため、変動金利を選ぶ際は慎重に判断することが大切になります。

住宅ローンの種類 - 返済方法

住宅ローンでは、金利タイプを選択するのに加え、返済方法も選択する必要があります。

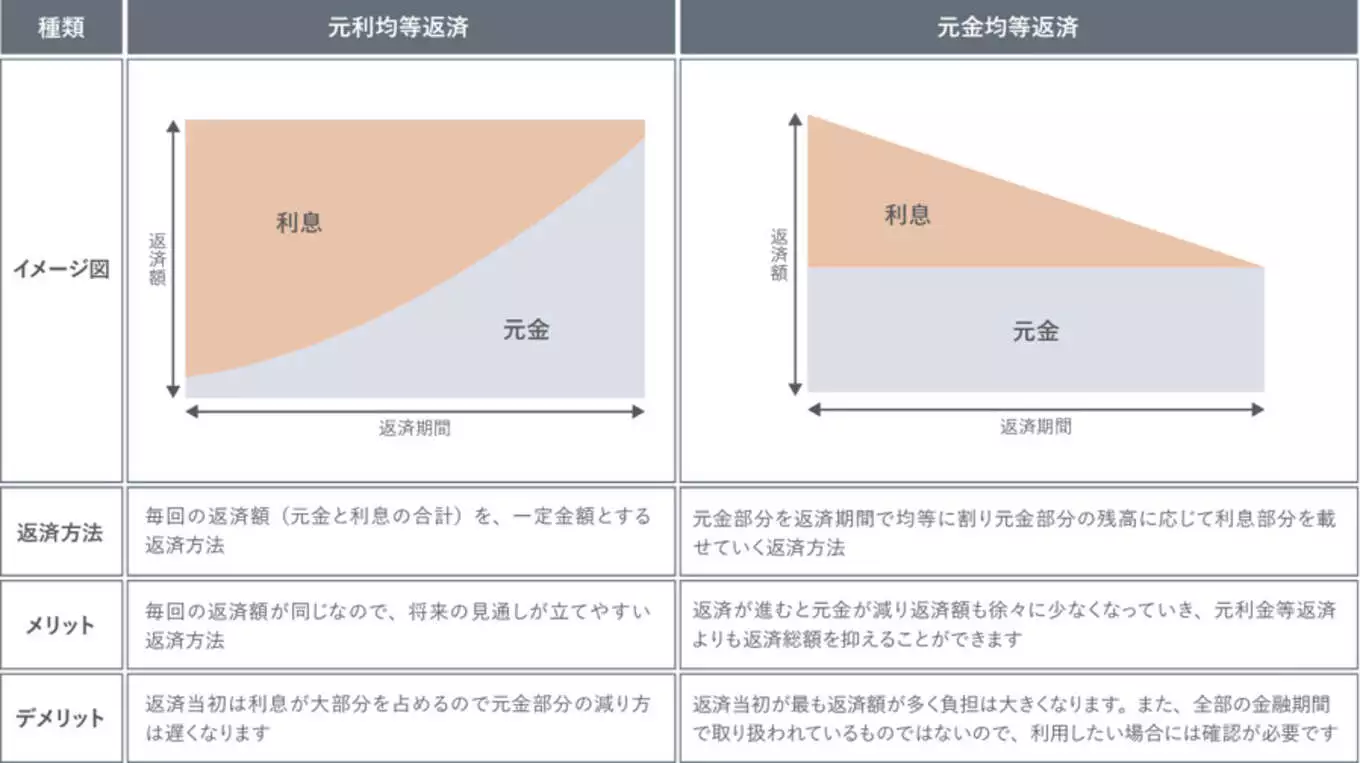

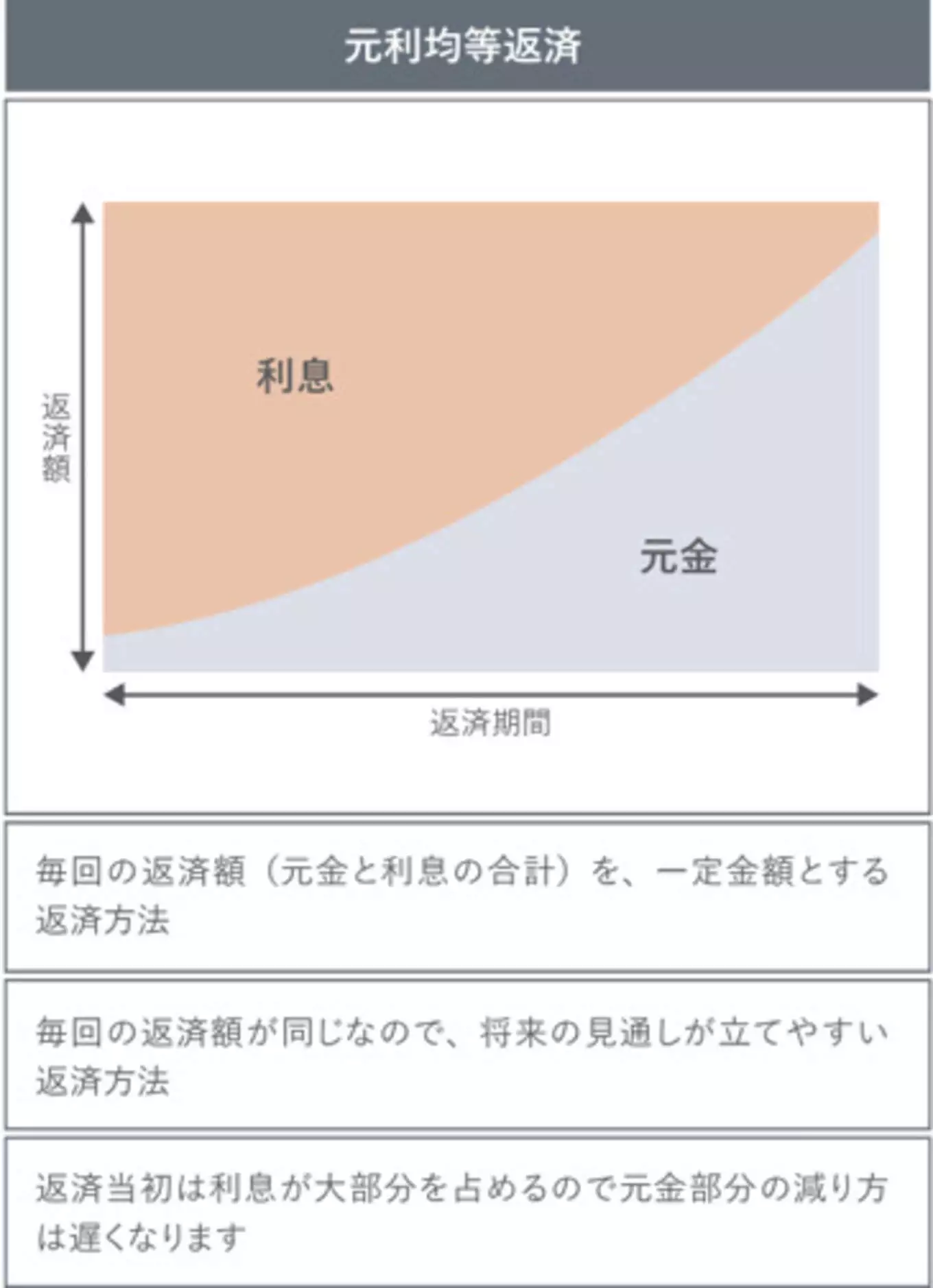

元利均等返済

元利均等返済は、返済額(元金と利息の合計額)が一定となる返済方法です。

そのため将来の見通しがつきやすく、返済計画も立てやすくなります。

一方、元金均等返済と同じ返済期間で比較すると、こちらの返済方法は総返済額が大きくなるというデメリットがあります。

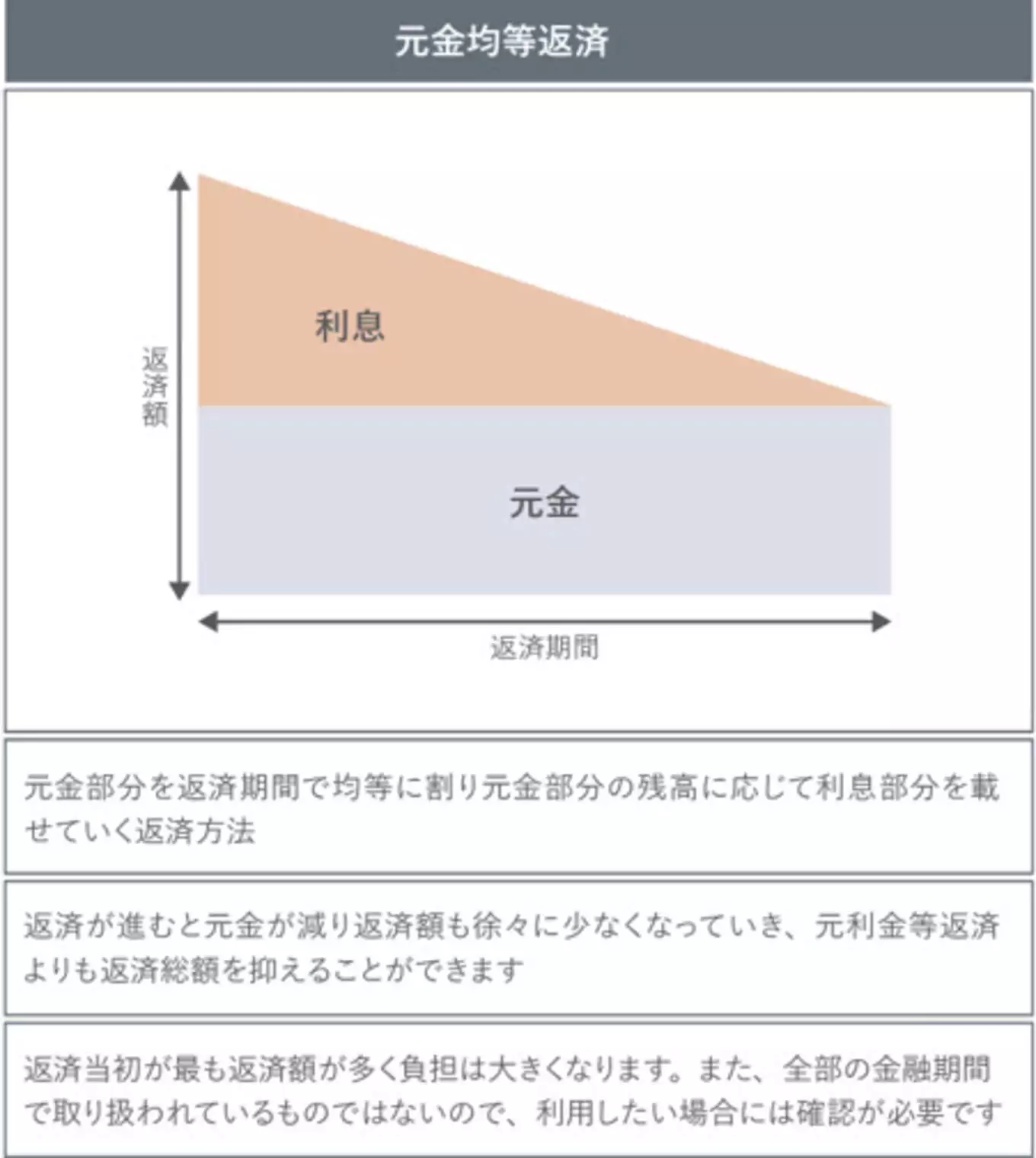

元金均等返済

元金均等返済は、元金部分を返済期間で均等に割り、元金残高に応じて利息部分が減っていく返済方法です。そのため、借り入れ当初は返済額の負担が非常に大きくなります。それに伴い、借入時の収入基準も元利均等返済よりも厳しく設定されています。また、この返済方法にすべての金融機関が対応しているわけではないことも注意が必要です。

ただ、返済額は減っていく一方なことに加え、元利均等返済と比べて総返済額も少なく済みます。

いずれの返済方法にもメリット・デメリットがあります。返済のペースや負担を考えたうえでご自身に適切な返済方法を使用しましょう。

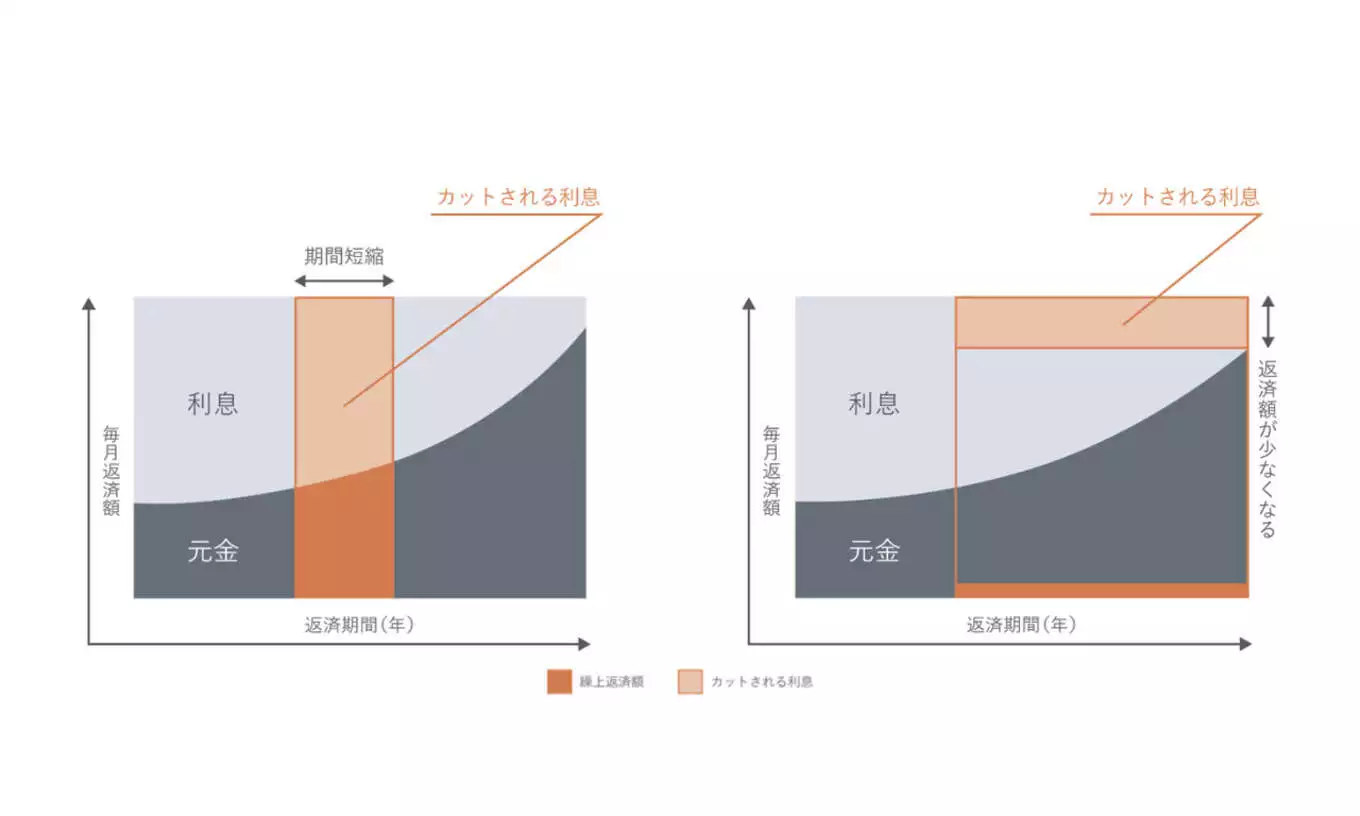

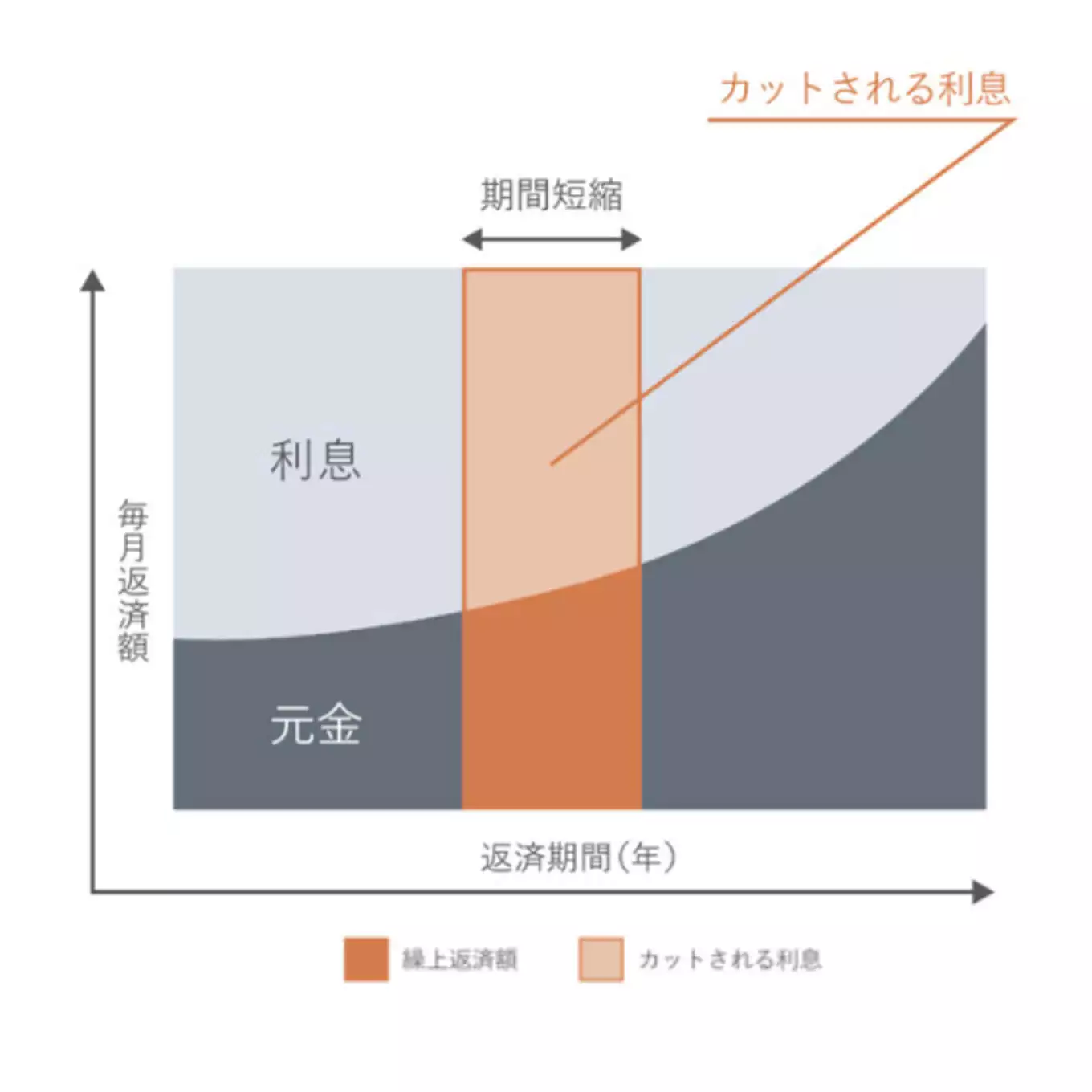

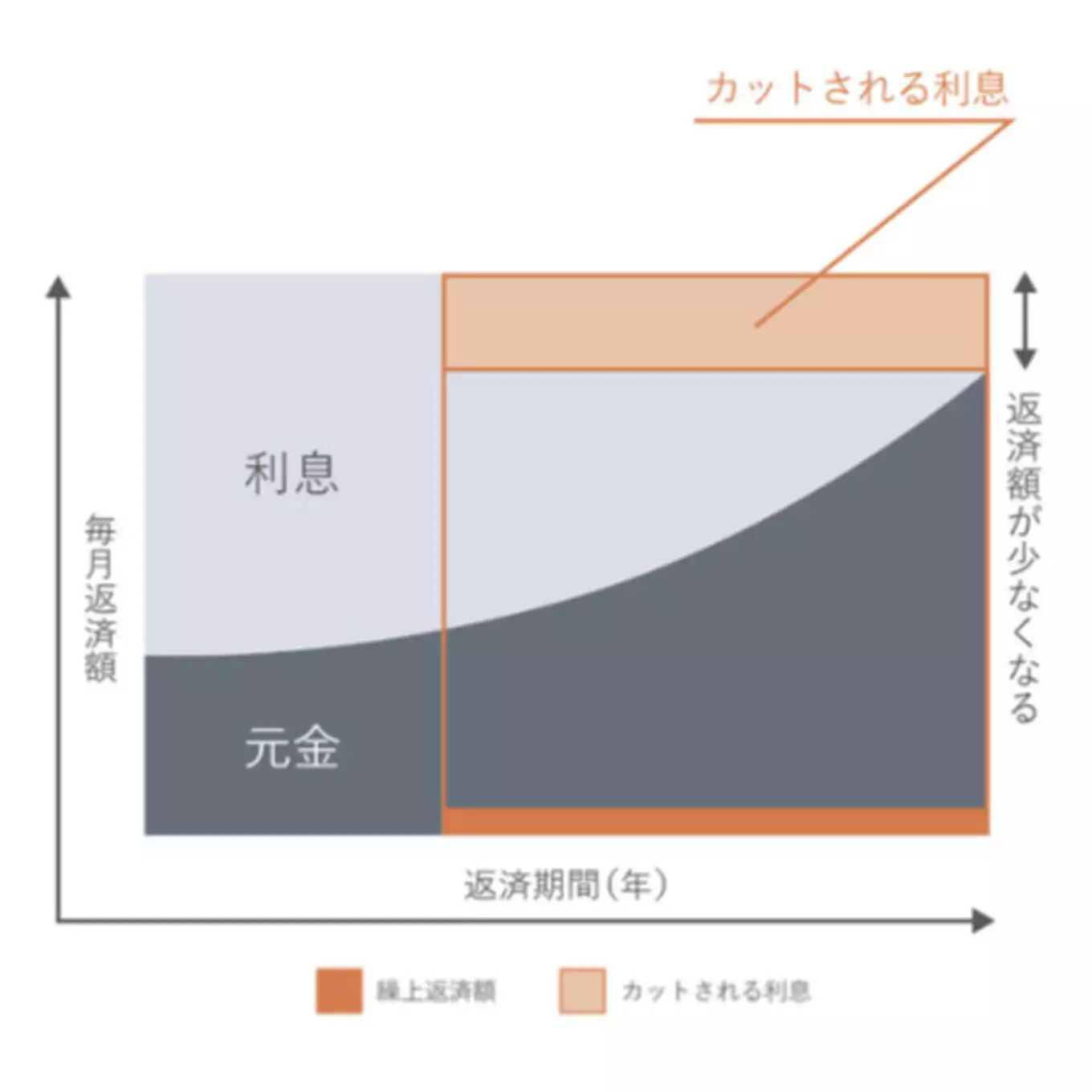

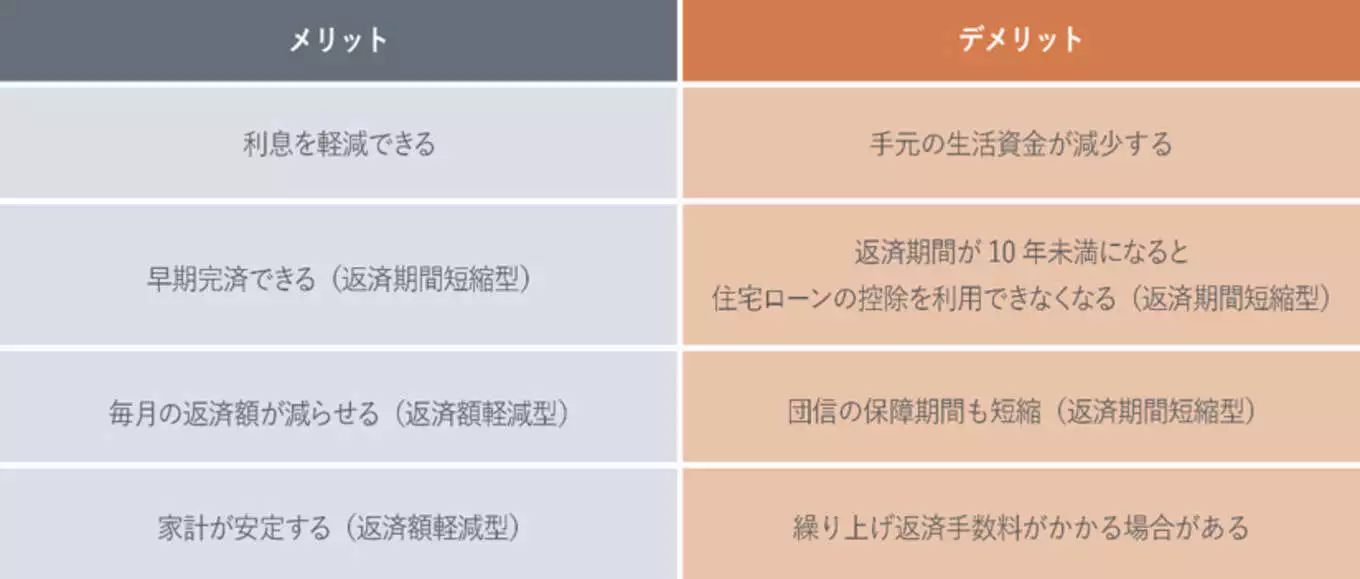

繰り上げ返済

繰り上げ返済とは、毎月の返済とは別でまとまったお金を住宅ローンの返済に充てるものです。この時、返済はすべて元金に充てられるため、その分の利息は減り、効率的に総返済額を減らすことができます。

繰り上げ返済にも2種類あります。

繰り上げ返済にも2種類あります。

返済期間短縮型

毎月の返済額等は変わりませんが返済期間が短くなるため、短縮された期間に支払う予定だった利息が軽減されます。そのため、利息軽減効果も大きくなります。

返済額軽減型

こちらは返済期間は変わらずに毎月の返済額を引き下げるものです。実質的に毎月の返済額が下がるため、教育資金など将来的に住宅ローンの負担が大きくなることが予想されるときに、家計を安定させるのに効果的です。

繰り上げ返済のメリット・デメリット

繰り上げ返済にもメリットデメリットがあります。例えば、住宅ローン控除を受けている場合、その期間に繰り上げ返済を行ってしまうと、元金が減り、住宅ローン控除額も減少する可能性があります。こちらも良し悪しを踏まえたうえで、タイミングも考えながら繰り上げ返済を行うことをお勧めします。ただし、繰り上げ返済によって普段の生活に支障をきたしては元も子もありません。無理のない範囲で行いましょう。

まとめ

今回のコラムでは住宅ローンの金利・返済方法についてお話いたしました。自分たちの支払いペースに合う返済方法は何か、どの金融機関があっているのか、些細なお悩みでもお答えいたしますので、お気軽にお申しつけください!

オネストアークのイベント情報

東京都葛飾区で注文住宅・リフォーム・塗装業・不動産業を行うオネストアーク株式会社です。

お子様も一緒に楽しめるワークショップや、家づくりの基礎知識を学ぶ勉強会も絶賛開催中です!ぜひお気軽にお越しください☆

お子様も一緒に楽しめるワークショップや、家づくりの基礎知識を学ぶ勉強会も絶賛開催中です!ぜひお気軽にお越しください☆